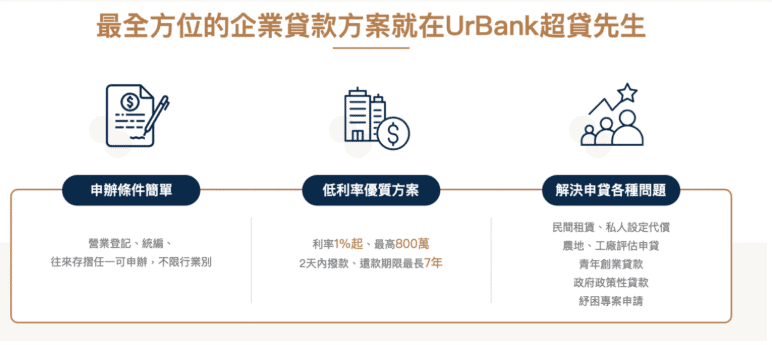

企業貸款對於企業發展而言,是維持營運、擴展業務及資金調度的重要工具。然而,許多企業主對貸款的申請流程不甚了解,導致申請過程中遇到困難,甚至因準備不足而影響貸款審核時間或核准結果。因此,了解企業貸款的申請流程至關重要,能幫助企業主更順利取得資金,提升資金調度的效率。

企業貸款的申請流程

📢流程 1. 資料準備:確保文件完整,提升審核效率

申請企業貸款的第一步就是準備完整的文件。銀行在審核企業貸款時,會根據企業的財務狀況、信用紀錄、營運狀況及還款能力進行評估。因此,企業主應確保提供的資料齊全且正確,以免影響審核速度。

(1) 公司文件

- 公司登記證件:證明公司合法成立的基本文件,如公司登記證、營業執照等。

- 公司章程:詳細記載公司的組織結構、股東權益及經營範圍等內容,有助於銀行了解企業的運營基礎。

- 董監事名冊與股東名冊:顯示企業的所有權結構,有助於銀行評估企業股東的財力及經營穩定性。

(2) 財務報表

- 近三年的財務報表:包含損益表、資產負債表、現金流量表等,以評估企業的財務健康程度。

- 401/403/405報表:台灣企業向政府機構申報的財務數據,可作為銀行判斷企業營運穩定性的參考依據。

(3) 負責人與保證人身份文件

- 身分證明:負責人及保證人的身分證影本。

- 個人財務狀況:包括存摺交易明細、個人信用報告,以確認負責人的信用狀況與財務穩定度。

(4) 銀行往來紀錄

- 公司銀行存摺:顯示過去一年的銀行交易明細,銀行藉此了解企業的現金流量與往來情況。

- 負責人及關係企業的存摺紀錄:若企業有關聯企業,銀行也可能要求提供其財務往來紀錄,以評估企業的整體資金運作狀況。

📢流程 2. 評估與送件:選擇合適的貸款方案與銀行

在準備好所有必要文件後,企業應進一步評估自身的財務狀況,選擇適合的貸款方案與銀行。

(1) 企業自我評估

企業主應根據自身需求與還款能力,選擇適合的貸款方案,例如:

- 短期周轉貸款:適用於應對臨時資金需求,如應付貨款、支付員工薪資等。

- 中長期貸款:適用於購置設備、擴展業務等長期資本支出。

- 信用貸款或擔保貸款:信用貸款適用於信用良好但無擔保品的企業,而擔保貸款則需提供不動產或其他擔保品。

(2) 選擇銀行

不同銀行對於企業貸款的條件與審核標準不同,因此,企業應選擇符合自身條件且提供最有利貸款條件的銀行。例如,部分銀行對中小企業提供較為優惠的貸款條件,亦有政府支持的中小企業貸款專案,可供企業主申請。

📢流程 3. 銀行審核:進行風險評估與信用審查

當企業提交貸款申請後,銀行將進行徵信調查與風險評估,主要涵蓋以下幾個方面:

(1) 信用調查

銀行會查詢企業的信用評分,包括負責人及其配偶的信用狀況、是否有逾期還款紀錄等。信用狀況良好的企業,審核時間通常較快,貸款通過率也較高。

(2) 營運計畫審查

銀行會審視企業的業務模式、營運計畫,並分析貸款用途及還款來源,以確保企業具有穩定的收入與償債能力。

(3) 擔保品與保證人審查

若企業提供擔保品,如不動產、機器設備等,銀行會對擔保品進行估值評估。此外,若貸款需要保證人,銀行也會對保證人的信用與財務狀況進行審查。

📢流程 4. 簽約與撥款:最終核准並發放資金

當銀行完成審核並核准貸款後,企業將與銀行簽訂貸款契約,明確貸款條件、利率、還款方式等。若貸款涉及擔保品,則需完成抵押權設定手續。最後,銀行會將貸款資金匯入企業帳戶,供企業使用。

📢流程 5. 貸後管理:確保企業正常還款

貸款發放後,銀行會持續監控企業的財務狀況與還款情況,確保貸款按時償還。此外,若貸款涉及擔保品,銀行可能定期評估擔保品的價值,以確保其抵押效力。

企貸流程解析:如何選擇合適的貸款方案與銀行

企業貸款的成功與否,取決於企業對自身財務狀況的準確評估,以及選擇適合的貸款方案與銀行。選擇錯誤的貸款產品或銀行,可能導致貸款審核時間過長,甚至影響核准結果。因此,企業主應根據自身需求與還款能力,挑選最有利的貸款條件,確保資金能順利到位。

解析 1. 企貸流程:企業自我評估

企業在申請貸款前,應進行全面的財務評估,以確保貸款方案符合企業的實際需求。以下是企業自我評估時應考量的關鍵因素:

| 評估項目 | 內容說明 |

| 貸款用途 | 企業應明確資金用途,例如營運周轉、設備採購、擴展業務等,銀行會根據用途評估風險。 |

| 企業信用狀況 | 負責人及企業的信用評級,若過去有逾期還款紀錄,可能影響貸款通過率。 |

| 財務穩定性 | 過去三年的財務報表是否穩定,銀行會根據損益表、資產負債表等數據評估企業的償債能力。 |

| 擔保品或保證人 | 若企業無法提供擔保品,則需由企業主或其他人提供保證人,以提升貸款成功率。 |

| 還款能力 | 銀行會評估企業的現金流量是否足以支撐貸款還款,企業應提供營運計畫與現金流預測。 |

解析 2. 企貸流程:如何選擇適合的貸款方案?

不同的企業需求,適用不同的貸款類型。企業主應根據自身的資金需求選擇最適合的貸款方式。

| 貸款類型 | 適用對象 | 特點 |

| 短期周轉貸款 | 需應付短期營運資金的企業 | 核准時間較快,利率相對較高,適合應急資金需求。 |

| 中長期貸款 | 需購置設備、擴展業務的企業 | 還款期限較長,利率較低,適合長期資金規劃。 |

| 信用貸款 | 信用良好但無擔保品的企業 | 無需擔保品,但貸款額度較低,利率較高。 |

| 擔保貸款 | 有固定資產可抵押的企業 | 可獲得較高額度與較低利率,但需要提供擔保品。 |

解析 3. 企貸流程:如何選擇合適的銀行?

銀行對企業貸款的審核標準各不相同,因此選擇適合的銀行也是關鍵。以下是選擇銀行時應考量的因素:

| 選擇標準 | 說明 |

| 貸款條件 | 比較不同銀行的利率、還款方式、貸款期限等條件,選擇最符合企業需求的方案。 |

| 審核速度 | 部分銀行的貸款審核流程較快,適合急需資金的企業。 |

| 銀行對產業的熟悉度 | 選擇對企業所屬產業較熟悉的銀行,審核通過率可能較高。 |

| 政府補助貸款 | 若企業符合政府補助資格,可優先選擇提供相關貸款方案的銀行。 |

解析 4. 企業貸款多久撥款?

企業貸款的撥款時間取決於銀行的審核速度、企業提供的資料完整度及信用狀況。一般而言,企業貸款的核准與撥款時間如下:

| 貸款類型 | 審核時間 | 撥款時間 |

| 短期周轉貸款 | 3-7天 | 1-3天 |

| 中長期貸款 | 2-4週 | 3-7天 |

| 信用貸款 | 7-14天 | 2-5天 |

| 擔保貸款 | 3-6週 | 5-10天 |

影響貸款撥款時間的關鍵因素

貸款的撥款時間受多種因素影響,以下是主要影響貸款撥款時間的關鍵因素:

1. 信用狀況

銀行通常會要求負責人及其配偶擔任連帶保證人,以降低貸款違約風險。如果負責人或配偶的信用評分過低,或曾有信用卡逾期、貸款違約等紀錄,銀行可能會將其視為高風險對象,導致貸款審核時間延長。此外,若企業主擁有多筆貸款且負債比率過高,也可能影響貸款審核結果。

2. 公司財務報表

完整且透明的財務報表能夠加速貸款審核過程。若企業的財務報表不完整或數據不準確,銀行將難以評估其財務健康狀況,導致額外的審核程序,進一步延長撥款時間。銀行通常會要求至少三年的財務報表,包括損益表、資產負債表與現金流量表,以確認企業的營運穩定性與還款能力。

3. 公司營運狀況

企業的規模與成立時間也是影響貸款審核時間的重要因素。一般而言,成立時間較長且業務穩定的企業較容易獲得銀行的信任,因此審核時間較短。而新創企業或成立未滿一年的公司,由於缺乏長期營運數據,銀行可能需要額外的風險評估,導致審核時間拉長。此外,若企業近期出現財務異常,如大幅虧損或資金流緊張,銀行可能會要求提供額外的財務佐證資料,影響撥款時程。

透過提前準備完整的資料、確保良好的信用紀錄,以及維持穩健的財務狀況,企業可以有效縮短貸款審核與撥款時間,確保資金迅速到位,支援業務發展。

企貸流程加速撥款的策略

貸款撥款時間的長短,取決於企業的準備程度與銀行的審核效率。若企業希望加速貸款撥款,可以採取以下策略:

1. 保持良好信用

信用紀錄是銀行評估企業貸款風險的重要依據。企業主及配偶應保持良好的信用紀錄,確保過去沒有逾期還款、呆帳或信用卡違約等負面紀錄。

- 定期查閱信用報告:確保信用評級良好,若發現異常應及時處理。

- 按時還款:避免信用卡或貸款逾期,影響未來貸款核准機會。

- 降低負債比率:企業負債比率過高,可能影響貸款核准條件與額度。

2. 準備完整資料

銀行審核過程中,最常見的延誤原因是企業提供的文件不完整。為了避免補件拖延時間,企業應確保所有文件齊全且準確。

- 準備完整財務報表:包括最近三年的資產負債表、損益表及現金流量表。

- 提供企業營運計畫:詳細說明貸款用途、預期效益及還款計畫。

- 確保負責人與保證人信用狀況良好:避免影響貸款核准率。

3. 尋求專業協助

企業主若對貸款流程不熟悉,或希望提高貸款核准與撥款速度,可尋求專業顧問協助。

- 貸款顧問:超貸先生(UrBank)專業顧問可根據企業條件推薦適合的銀行與貸款方案。

- 銀行關係管理:助與銀行溝通加快貸款審核進度。

- 文件準備與媒合服務:協助企業準備所有必要文件,確保符合銀行要求,減少來回補件的時間。

4. 選擇審核速度較快的銀行

不同銀行的審核流程與標準不同,企業可選擇審核速度較快的銀行,以縮短貸款撥款時間。

- 比較不同銀行的貸款審核時間:部分銀行提供快速貸款服務,可能在 3-7 天內完成審核與撥款。

- 選擇熟悉產業的銀行:對企業行業較熟悉的銀行,通常能更快完成風險評估與核准。

推薦閱讀》公司有週轉金煩惱?超貸先生教你3招掌握資金管理秘訣

關於企業流程的常見問題

Q1. 企業貸款是否難以申請?

PTT使用者表示,企業貸款的申請難度取決於企業的財務狀況和準備程度。一位使用者分享道,他在成立公司八個月後,成功申請到中小企業銀行的貸款,資本額為 100 萬,核貸金額也是 100 萬,利率為 1.42%,且無需擔保品,使用了信保基金。

Q2. 青創貸款的申請條件和經驗是什麼?

資本額在 15 至 18 萬之間,貸款金額在 60 至 80 萬之間,並非資本額多少就只能貸多少。

Q3. 哪些銀行對中小企業貸款審核較為彈性?

根據PTT使用者討論,一些使用者認為中小企業銀行對中小企業貸款的審核較為彈性。一位使用者提到,他在中小企業銀行成功申請到貸款,資本額為 20 萬,核貸金額為 30 萬,但行員表示若資本額提高,貸款金額也可相應提高。

Q4. 申請企業貸款時,是否需要提供擔保品或保證人?

Dcard使用者表示,申請企業貸款時,銀行通常會要求提供擔保品或保證人。一位使用者分享了他的經驗,指出在申請青創貸款時,銀行要求提供擔保品或具備財力的保證人。Q5. 如何提高企業貸款的成功率?

使用者建議,為提高企業貸款的成功率,企業應保持良好的信用紀錄,準備完整的財務報表,並考慮尋求專業顧問的協助。一位使用者分享了他的經驗,指出在申請貸款時,準備了完整的財務報表和營運計畫,並與銀行保持良好的溝通,最終成功獲得貸款。

選擇正確的企貸流程,提升企業資金效率

企業貸款是一項需要謹慎規劃的財務決策,透過正確的企貸流程,企業可以大幅提高貸款成功率並加速撥款時間。選擇專業的貸款顧問,如超貸先生(UrBank),能夠協助企業媒合最合適的銀行與貸款方案,確保企業能順利獲得資金支持,加速業務發展與擴張。

企業貸款的申請過程涉及多個步驟,從準備資料、評估送件、銀行審核到最終撥款,每一環節都影響貸款的核准結果與撥款時間。因此,企業主在申請貸款時,應提前準備完整的財務與信用資料,並選擇合適的貸款方案與銀行。此外,若企業對貸款流程不熟悉,可尋求專業貸款顧問協助,例如:超貸先生(UrBank),透過專業評估與銀行媒合,提高貸款成功率並縮短撥款時間,確保企業順利獲得資金支持。

✨延伸閱讀